国产 成人 在线 存量房贷利率下调博弈:能源安在,压力卡在哪

发布日期:2024-09-07 12:57 点击次数:208

有望在年内落地,百万房贷或少还12万元。

“存量房贷降到若干你才不提前还贷?”这是最近应付集聚上常常被商议的话题。

新址利率一降再降。据瑞银方面估算,如今,新址房贷利率仅3.3%,而存量房贷利率平均达逾4.1%。80个基点的差距下,存量房贷高位站岗者“绷不住了”。

与此同期,大行房贷限制缩水、个东说念主住房贷款不良率昂首。近期,市集对于存量房贷降息的商议再起,有音讯称,存量按揭客户有望与银行重新协商房贷利率。

9月5日,对于招商银行APP北京地区驱动测试“存量房贷利率调理”功能的音讯,也引起不少顾惜。对此,招商银行方面暗示,网传该行APP截图中的“存量房贷利率调理”是客岁上线的功能,针对的是上轮房贷利率调理业务的办理,并非刻下市集商议的本轮房贷利率调理。

还有音讯称,也不错将现存按揭贷款径直转入其他银行,并重新缔结按揭协议。据称,该决策可能对首套和二套齐适用,初次下调可能发生在往常几周内。

瑞银大中华金融行业谋划哄骗颜湄之预测,央行或在数月后下调存量房贷利率。

但存量房贷降息,压力与能源并存,首当其冲的即是牵扯银行息差。招商银行行长王良日前明确暗示,该战略还莫得得到阐明,要是落地将对银行业的存量按揭利率带来一定负面的影响。

百万房贷有望少还12万

事实上,存量房贷缩短并不是崭新事。在客岁9月,存量房贷利率依然进行过一次调理调理。

其时的战略主要面向存量首套房,要求存量房贷下调后的LPR加点不可低于披发时的城市下限。央行指出,战略实施首周有98.5%妥当条款的存量首套房贷利率完成下调,共计4973万笔、21.7万亿元东说念主民币、平均降幅73BP,即住户每年减少偿付1584亿元。

按照央行发布的《2023年第四季度中国货币战略实践报告》,限度2023年底,已有跨越23万亿元存量房贷的利率完成下调,调理后加权平均利率是4.27%。

要是具体到借款东说念主,按照100万元按揭贷款、等额本息还款计较,存量按揭利率下调70bp,估算可缩短借款东说念主月供约400元,轻松月供和总还款额约5%。

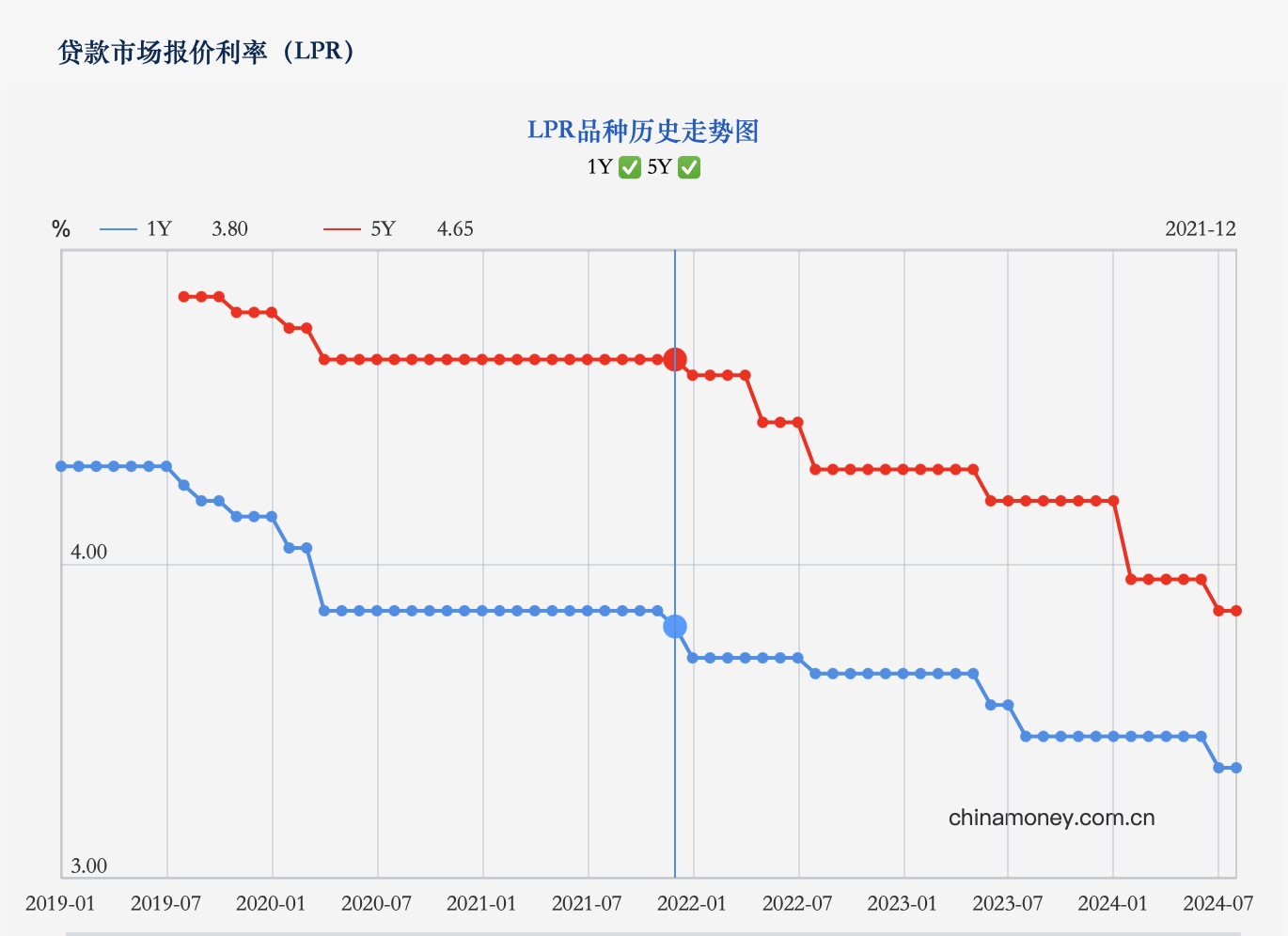

合手续走低的贷款市集报价利率。(图源:央行官网)

若新一轮存量房贷降息落地,可能会降若干?

开源证券首席宏不雅分析师何宁在罗致 采访时觉得,若调降存量房贷利率,潜在空间或2倍于2023年9月。具体的操作可能触及两方面,一是面向存量非首套房、相似于2023年9月的补降,存量非首套房贷限制约15.8万亿元,海量激情文学网按50-75BP计较,则住户每年减少偿付788亿元-1182亿元。

采访时觉得,若调降存量房贷利率,潜在空间或2倍于2023年9月。具体的操作可能触及两方面,一是面向存量非首套房、相似于2023年9月的补降,存量非首套房贷限制约15.8万亿元,海量激情文学网按50-75BP计较,则住户每年减少偿付788亿元-1182亿元。

第二种可能性,即跟进“517新政”。本年5月17日取消房贷利率下限后,二季度加权平均房贷利率赶快下落24BP,而存量房贷并未享有,该部分若按30-40BP计较,则住户每年减少偿付1134亿元-1515亿元。

要是假定一起按揭贷款利率通过转按揭和自主调理的体式下调至新披发利率水平,中金研报估算,存量按揭利率平均下调约60bp,估算减少借款东说念主利息支拨每年约2400亿元。

按照100万元按揭贷款、30年期等额本息还款计较,存量按揭利率下调60bp估算可缩短借款东说念主月供约340元,总还款额约莫能省下12万元。

房贷降息博弈

上海首席经济学家金融发展中心副主任刘煜辉近期暗示,中国应该大幅度地缩短存量房贷(38万亿元)的利息水平, 以致迷漫不错与10年期和30年期的遥远国债利率绑定。因为中国莫得完备的个东说念主停业轨制,与海外上通行作念法相比,中国的银行承担的风险骨子上是要小许多的。

然则,备受期待的入款房贷降息思要落地,还存在不少压力。

国盛金融谋划团队预测,若存量房贷利率下调,预测骨子降幅将小于45bps,对银行息差产生约6bps的负向影响,对净利润增速影响约-5.3%。

净息差,一般用以揣度银行繁殖钞票的收货才气,也即是收货的才气,是银行中枢的效益性盘算推算之一,而净息差缩短,则意味着银行从传统存贷业务中得回的利润在合手续减少。

近期,银行净息差舒缓止跌,但仍处历史最低水平。限度2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下落了0.14个百分点,共30家A股上市银行净息差低于1.8%的“告戒线”。

不外,中金研报觉得,天然存量按揭利率的可能调理对银行息差酿成影响,但假定欠债资本同步调理,预测对于息差的总体影响是中性的。

“骨子上,即使不调理存量按揭利率,住户可能仍在通过提前还贷、或者是通过谋划破费贷置换等表情对银行息差酿成压力。”研报称,息差能否企稳,根柢上取决于住户是否通过偿债压力缩短达成信贷需求的改善。

提前还贷的方法“风靡”近一年,按揭早偿率仍位于14%傍边的高位,还可能存在使用破费和谋划贷置换按揭的空间。在提前还贷压力较大的情况下,调理存量房贷利率在一定经过上对银行和借款东说念主来说是“双赢”,也能开释更多破费活力。

但若接洽“转按揭”,银行要濒临的压力约略更大。

转按揭,简便来说,是将当今房贷换成其他银行利率更低的房贷。颜湄之臆想,若允许按揭贷款东说念主自行退换银行,就会刺激竞争,可能会把银行的按揭利率拉得更低,或跌至2.1%-2.3%,对银行利润影响严重。她预测,当今不会迷漫怒放退换按揭,但若最终要市集化的话,信服会朝着此标的发展。

招商银行行长王良日前在事迹发布会上暗示,招行还莫得接到宏不雅按揭科罚部门,东说念主民银行或者国度金融监督科罚总局的见识,也莫得征求过银行见识。“这方面战略推出的话,对银行业的存量按揭利率带来一定负面的影响。宏不雅科罚部门会作念好充分论证和谋划,推出这么的战略。”王良暗示。

广东省城乡筹划院住房战略谋划中心首席谋划员李宇嘉提议,尽可能一次性降到中遥远依期入款利率的水平,让住户酿成按揭仍旧是低利率、普惠利率的不雅感和印象,进而减少提前还贷,荧惑按揭买房。

“尽管此举可能缩短银行利率,但不错减缓提前还贷和不肯意贷款的局面。把贷款增量作念起来,即便利率低了,总利润亦然不变的,况兼资金资本也下落了。对商品房销售的影响,趋势上无法扭转,但斜率上不错缓解下滑。”李宇嘉对说。

对于借款东说念主来说,比起期待存量房贷利率的调理,当今更履行的表情约略是“商转公”。

近期,已有山东青岛、江西赣州、安徽宣城等近30个城市的住房公积金中心发布“商转公”战略,借款者可凭证联系规章,将部分或一起商贷退换成公积金贷款。

以商贷利率3.95%为例,公积金贷款首套利率为2.85%,采选等额本息贷款60万元、期限30年,“商转公”后,公积金贷款月供比买卖贷款减少365.88元,一年知人善察4390元,30年将知人善察13.17万元。

当今国产 成人 在线,北上广尚未跟进“商转公”战略。本年5月,广州住房公积金科罚中心曾在回答住户问询时暗示,当今国内开展“商转公”业务的城市除深圳,基本均为体量较小的城市,北京、上海均未开展此项业务。

相关资讯